指数平滑法exponentialsmoothing method

又称指数修匀法。利用平滑系数对时间序列加权,求得加权平均数作为预测值的定量预测方法。它既强调时间序列中近期数据对预测值的影响,也不忽视远期数据的作用。用来加权的平滑系数呈指数几何级数形式,近期数据权数大,远期的权数小。计算公式为:

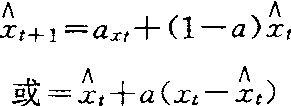

t+1为预测值;xt为t期实际值;

t+1为预测值;xt为t期实际值; t为t期预测值;a为平滑系数,其值介于0与1之间。如时间序列的长期趋势较稳定,a应取较小的值(0.05~0.2);如时间序列有明显变动趋势,则a应取较大的值(0.3~0.5)。指数平滑法也有一次、二次、三次之分。当时间序列具有线性趋势时,用一次指数平滑法会出现较大的滞后偏差,就可再用二次指数平滑法进行趋势修正。但当时间序列数据分布出现曲率时,应采用三次指数平滑法。

t为t期预测值;a为平滑系数,其值介于0与1之间。如时间序列的长期趋势较稳定,a应取较小的值(0.05~0.2);如时间序列有明显变动趋势,则a应取较大的值(0.3~0.5)。指数平滑法也有一次、二次、三次之分。当时间序列具有线性趋势时,用一次指数平滑法会出现较大的滞后偏差,就可再用二次指数平滑法进行趋势修正。但当时间序列数据分布出现曲率时,应采用三次指数平滑法。- shooting

- shooting star

- shophar

- shop stewards

- shorebird

- short circuit

- shorthand

- Shorthorn

- Short Parlliament

- shortsightedness

- short story

- short takeoff and landing aircraft

- short wave

- Shoshonis

- Shostakovich,Dmitri

- shotgun

- shot put

- Shotwell,James Johnson

- shouider

- shoulder blade

- shoveler duck

- Shovell,Sir Cloudesley

- showboat

- showjumping

- Shrapnel,Henry